ここ数年、わたしがメインカードとして愛用していたkyashが改悪してしまいました。

そして、またメインカードをどこにするか考えなければいけませんね。

今日はそんなお話です。

改悪内容

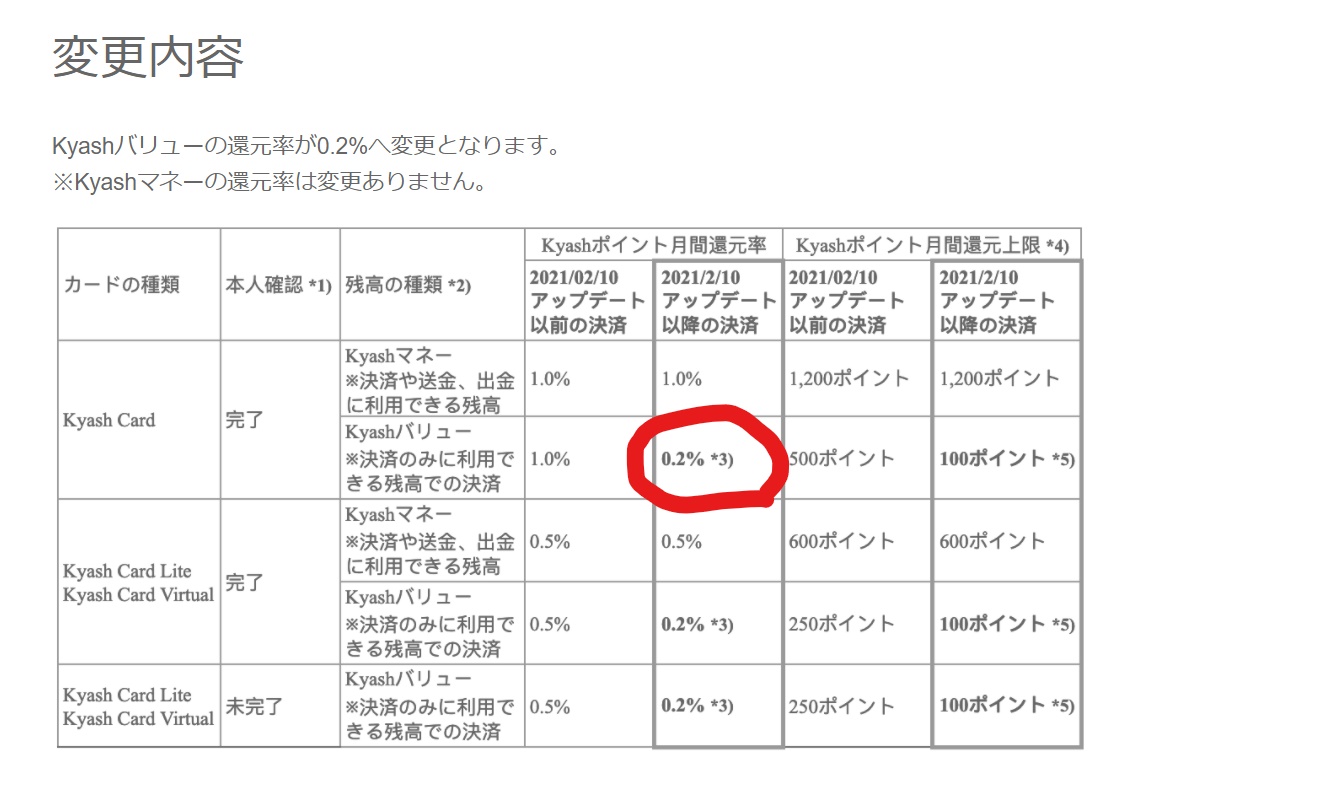

今回のkyashの改悪内容は、アイキャッチ画像にもある通り、kyashバリュー(クレジットカードチャージ)ポイント還元率が1.0%→0.2%に大幅に下がるというもの。

わたしは、今までkyashカードにANAワイドゴールドカード等からクレジットチャージをすることにより、ポイントを2重取りしていました。

ANAワイドゴールドカードはマイル還元率だと1.0%ですので、kyashの1.0%を合わせて、ポイント還元率2.0%でした。

これが、2021年2月10以降は1.0%→0.2%に下がるため、ポイントを2重取りしても1.2%となってしまいます。

もともと、kyashのポイント還元率は2.0%だったんですよね。

そのときは、2重取りで還元率は3%でした。

2019年10月に2.0%→1.0%に改悪し、そして今回の改悪となります。

やっぱり、クレジットカード業界も厳しいんですかね。

メインカードをどこにするか

再びメインカードをどこにするかですね。

わたしはANAマイルを貯めているので、ANAワイドゴールドカードをメインのクレジットカードとして使ってきましたが、ANAワイドゴールドカード→一般カードへの変更を検討しています。

一般カードにして、手数料なしの5マイルコースにするとマイル還元率は0.5%になりますので、何ともメインカードとしては心許ない感じです。

メインのクレジットカードも含めて、今後の運用をどうしていこうかと検討中です。

今のところメインのクレジットカードはエポスゴールドカードにしようと思っています。

エポスゴールドカードは年会費無料(インビテーションで発行の場合)でポイント還元率0.5%なんですが、以下のように年間利用額に応じてボーナスポイントがもらえます。

<ゴールドカードの場合>

- 年間ご利用金額50万円以上:ボーナスポイント 2,500P

- 年間ご利用金額100万円以上:ボーナスポイント 10,000P

つまり、100万円を利用するとポイント還元率は1.5%にあがります。

エポスゴールドカードのポイントはANAとJALのどちらのマイルにも交換可能です。

<マイル還元率>

- ANAマイル:60%(ゴールドカードの場合)

- JALマイル:50%

ANAマイルへの交換率60%で、ポイント還元率が1.5%ですから、ANAマイルへの還元率は0.9%と考えることもできますね。

年会費無料のクレジットカードで0.9%はメリットが大きいと思います。

kyashにエポスカードゴールドからチャージして0.2%上乗せするという使い方ももちろんできます。

0.2%+1.5%=1.7%

これで十分?とも思ったり(笑)

個人的に、kyashをGoogle Payに設定するとQUICPayで支払うことになるんですが、クレジットカードの明細が大量になる点と、QUICPayの反応が遅い点が不満ですね。

まぁ、我慢はできるレベルですが。

kyashの代替カード候補

kyashの代替カード候補も考えておきましょう。

kyashと同じようにポイント2重取りを狙うのであれば以下の2つが候補でしょうか。

- au PAY プリペイドカード(還元率0.5%)

- dカード プリペイド(還元率0.5%)

ただ、両方とも私にとっては使い勝手があまり良くない。

制約が少なく、シンプルなのがいいですよね。

そう考えると、kyashは楽だったなぁ~

他の代替カードとして、陸マイラー御用達の「SPGアメックス」という選択肢があります。

これは、メインのクレジットカードをエポスゴールドカード→SPGアメックスに変更することになります。

これが、シンプルで一番良いのですが、年会費が高い!

31,000円(税別)!!

年会費は高いものの、1年に1回はマリオットホテルに無料で宿泊できるのでチャラと考えられますが、今は何ともタイミングが悪いんですよね。

コロナが落ち着いて、旅行に普通に行けるようになったら「SPGアメックス」に切り換えたいと思います。

まとめ

色々と考えましてまだ次の運用は決まっておりませんが、エポスゴールドカードを中心に支払い手段を考えて行きたいと思います。

そういえば、先日三井住友カード(NL)を作ったのですが、セブンイレブン、ローソン、ファミリーマート、マクドナルドではポイント還元率5%みたいです。

次々と新しいカードが出てくるので悩ましいところですね。

今日はここまでです。

チャオ!